Πετρέλαιο – Μία ανείπωτη καταστροφή

Η αγορά του αργού πετρελαίου κινείται στην πραγματικότητα με βάση ισχυρά γεωπολιτικά κριτήρια που παραμένουν αθέατα.

Ορισμένοι αναλυτές είχαν σπεύσει να χαρακτηρίσουν το 2020 έτος κρίσης, αντιμετωπίζοντας ειρωνικά σχόλια και σφοδρές κατηγορίες για την εκστρατεία παραπληροφόρησης και την καταστροφολογία που επιχειρούν ανερυθρίαστα. Η απροσδόκητη εμφάνιση της πανδημίας, ωστόσο, έφερε τα πάνω κάτω.

Η καταστροφή

Η υδρόγειος βρίσκεται σε συνθήκες αυστηρού εγκλεισμού, πανικός κυριαρχεί στις αγορές και κανείς δεν μπορεί να διαβλέψει τις πιθανές εξελίξεις. Ένα από τα μεγάλα θύματα του απόλυτου αιφνιδιασμού είναι η αγορά ενέργειας, με κορυφή του παγόβουνου το αργό πετρέλαιο, που κυριολεκτικά καταποντίζεται.

Προς τα μέσα Απριλίου νέοι τριγμοί συγκλόνισαν τις αγορές όταν ανακοινώθηκε πως μέσα σε μόλις 4 εβδομάδες ο συνολικός αριθμός των Αμερικανών ανέργων αυξήθηκε κατά 22 εκατομμύρια! Μερικές ημέρες αργότερα μία άλλη ανωμαλία προκάλεσε τρόμο και πανικό, καθώς η τιμή αναφοράς (benchmark) του αργού πετρελαίου των ΗΠΑ, του γνωστού West Texas Intermediate (WTI), καταβαραθρώθηκε για πρώτη φορά στην ιστορία σε αρνητικά επίπεδα τιμών. Πάντως, μετά την άγρια ψυχρολουσία, αρκετοί αρχίζουν με αρκετή ψυχραιμία να διερωτώνται τι είδους συσχετισμοί υπάρχουν ανάμεσα στον COVID-19 και στην κατάρρευση της αγοράς ενέργειας.

Η γεωπολιτική κονίστρα

Η αγορά του αργού πετρελαίου κινείται στην πραγματικότητα με βάση ισχυρά γεωπολιτικά κριτήρια που παραμένουν αθέατα. Ωστόσο, οι απότομες μεγάλες διακυμάνσεις συσχετίζονται πάντοτε με υποκείμενες γεωπολιτικές κινήσεις.

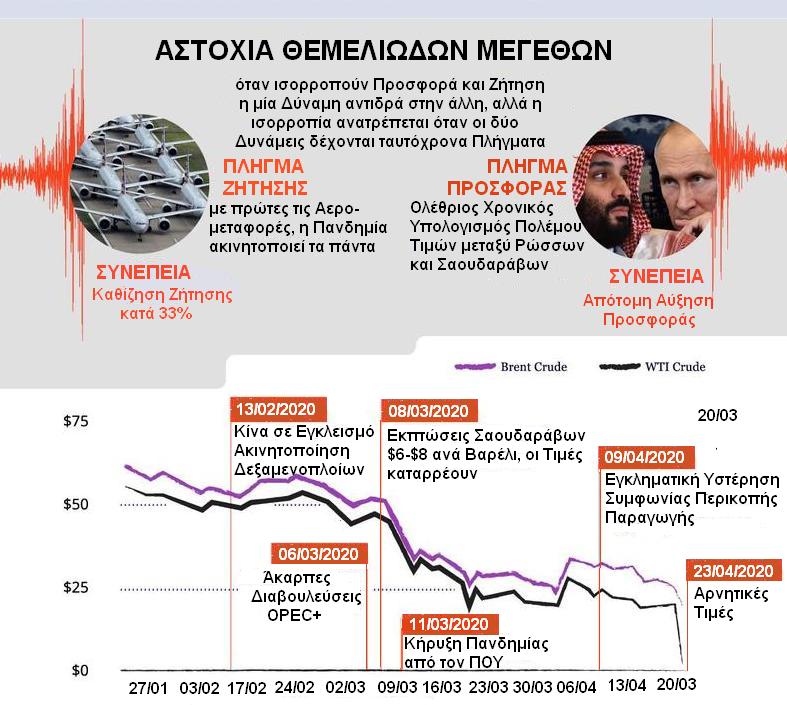

Στην τρέχουσα περίπτωση η αφετηρία πρέπει να αναζητηθεί στην περίοδο του Φεβρουαρίου, όταν οι παραγωγοί του OPEC+ που καθοδηγούνταν από τη Σαουδική Αραβία διαπραγματεύονταν μία σημαντική μείωση της παραγωγής, ανησυχώντας για τη δραστική τάση συρρίκνωσης της ζήτησης. Παρά το γεγονός ότι αντιλαμβάνονταν πως αντιμετωπίζουν τα προεόρτια μίας σοβαρότατης κρίσης, οι διαβουλεύσεις δεν εξελίσσονταν ομαλά. Η Ρωσία αποχώρησε από τις διαπραγματεύσεις και οι Σαουδάραβες απάντησαν με προσφορές, μειώνοντας τις τιμές κατά 6-8 δολάρια το βαρέλι.

Αιφνιδιαστικά όμως ενέσκηψε η απόφαση εγκλεισμού του παγκόσμιου πληθυσμού για τον περιορισμό των επιπτώσεων της διάχυσης και διασποράς του κορονοϊού. Στις 9 Απριλίου, όταν πλέον κηρύσσεται και επίσημα η πανδημία, Ρωσία και Σαουδική Αραβία αποφασίζουν να διευθετήσουν τις διαφορές του, απόφαση που δυστυχώς έρχεται με υπερβολική καθυστέρηση, αφού ήδη οι τιμές έχουν υποστεί απώλειες της τάξεως του 60% σε σχέση με τα επίπεδα του Φεβρουαρίου.

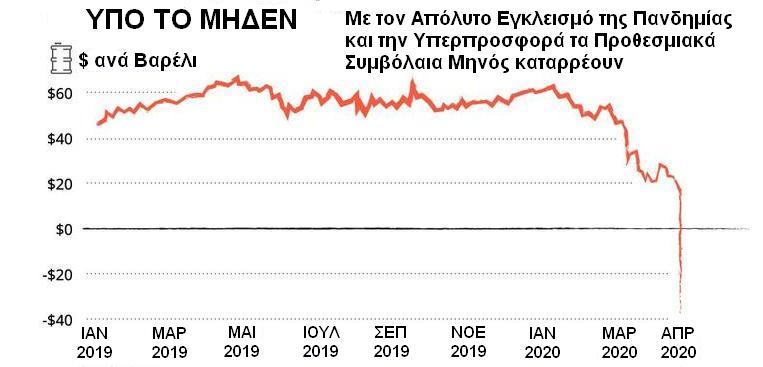

Υπό το μηδέν

Μέχρι στιγμής, και παρά τη δραστική μείωση της ζήτησης, οι παραγωγοί συνεχίζουν τις δραστηριότητες άντλησης, υποθέτοντας πως όπως και δεκάδες φορές κατά το παρελθόν η αγορά πρόκειται κάποια στιγμή να ανακάμψει. Όμως ένα νέο απροσδόκητο πλήγμα ήρθε στις 20 Απριλίου, όταν τα προθεσμιακά συμβόλαια (Futures) του αμερικανικού αργού (WTI) με παράδοση Μαΐου κλείνουν με τιμή -37,63 δολάρια, τρομοκρατώντας τους πάντες και τα πάντα.

Για πρώτη φορά στην ιστορία οι παραγωγοί εμφανίζονται πρόθυμοι να πληρώσουν τους εμπόρους για να απαλλαγούν από το προϊόν τους. Η αλλόκοτη εξέλιξη πάντως αποτελεί μία ιδιομορφία των προθεσμιακών συμβολαίων και της διαδικασίας λειτουργίας τους, με κυρίαρχο στοιχείο στη συγκεκριμένη περίπτωση την αναζήτηση αγοραστών με οποιοδήποτε κόστος. Τα συμβόλαια αυτού του τύπου φυσιολογικά μετακυλίονται στον επόμενο μήνα, αλλά αυτήν τη φορά οι συναλλασσόμενοι αντιμετωπίζουν πανικόβλητοι τον μήνα Μάιο. Κανείς δεν επιθυμεί να εγκλωβισθεί με παραλαβές αργού πετρελαίου, όταν η αγορά κυριολεκτικά πλημμυρίζει με μαύρο χρυσό και οι χώρες διανύουν περίοδο εγκλεισμού των πληθυσμών τους και αναστολής δραστηριοτήτων.

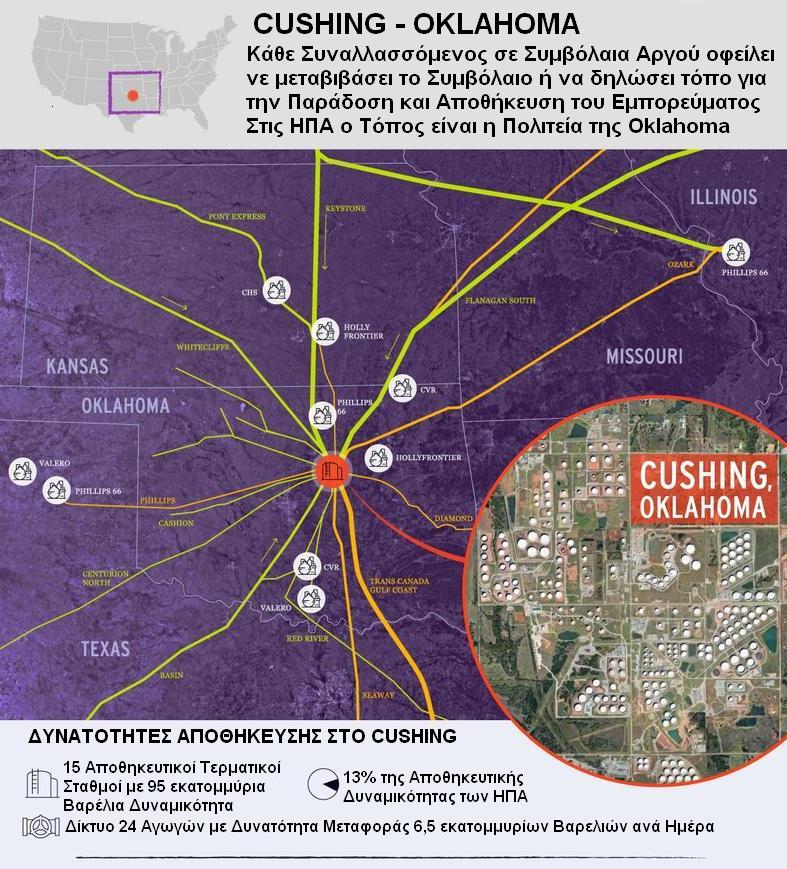

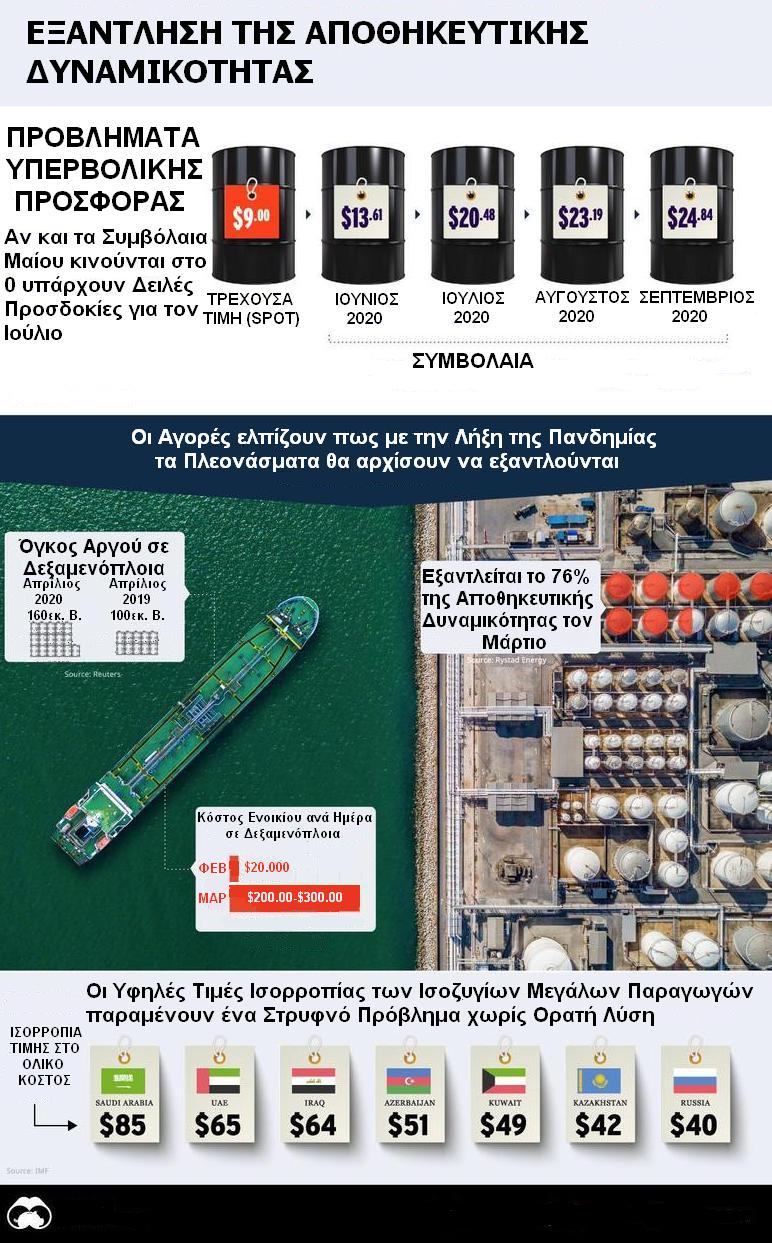

Το πρόβλημα των προθεσμιακών συμβολαίων προκύπτει από το γεγονός ότι πάντοτε ορίζουν συγκεκριμένο χρόνο και χώρο παράδοσης. Για το αμερικανικό αργό πετρέλαιο ο τόπος παράδοσης έχει ορισθεί στο Cushing, στην Πολιτεία της Oklahoma, όπου όμως η αποθηκευτική δυναμικότητα έχει σχεδόν εξαντληθεί, με συνέπεια οι πιθανοί αγοραστές να αντιμετωπίζουν πρόβλημα παραλαβής και αποθήκευσης.

Η εξέλιξη αυτή οδηγεί στον πολλαπλασιασμό των πωλητών και στην απότομη μείωση των αγοραστών, αλλά παρά τον προσωρινό ανοδικό σπασμό στα 10 δολάρια για τα νέα συμβόλαια Μαΐου και στα 13 δολάρια για τα ανάλογα του Ιουνίου, ποτέ στην ιστορία της η αγορά ενέργειας δεν έχει αντιμετωπίσει αυτής της μορφής πρόβλημα. Τώρα πλέον απειλείται κάθε όριο της δυναμικότητας διαχείρισης και αποθήκευσης της παραγωγής (logistics) και κανείς δεν έχει ποτέ αναλογισθεί στο παρελθόν, ακόμα και σε εμπόλεμες συνθήκες, πως υπάρχει έστω και η παραμικρή πιθανότητα να απειληθούν αυτές καθαυτές οι υποδομές.

Απροσδόκητα δώρα

Όλοι πλέον απορούν για το τι πρόκειται να συμβεί όταν πρακτικά το αργό πετρέλαιο προσφέρεται δωρεάν. Οι περισσότεροι σκέφτονται να αποθηκεύσουν εξαντλώντας ακόμα και την τελευταία δεξαμενή αποθήκευσης, με την προσδοκία ότι κάποια στιγμή θα έχουν τη δυνατότητα να το διαθέσουν. Δυστυχώς, η κατά τα άλλα ευρηματική ιδέα, δεν αποτελεί προνόμιο κάποιων ελαχίστων, αλλά σχεδόν όλων, με συνέπεια να δημιουργηθεί ένας ιστορικά απίστευτος όγκος που εξαντλεί πέραν κάθε φαντασίας την αποθηκευτική δυναμικότητα.

Τον Μάρτιο τα διαθέσιμα στοιχεία πιστοποιούν πως το 76% της παγκόσμιας αποθηκευτικής δυναμικότητας έχει ήδη καλυφθεί. Παράλληλα, ένας απίστευτος όγκος 160 εκατομμυρίων βαρελιών εγκλωβίζεται σε δεξαμενόπλοια, με το ημερήσιο κόστος μεταφοράς να εκτινάσσεται από τα 20.000 στα 200.000 ή και στα 300.000 δολάρια! Αν και στις πρώτες ημέρες του Μαΐου τα ποσά υποχωρούν στα 100.000 δολάρια, οι απότομες διακυμάνσεις προδίδουν ότι κανείς δεν έχει ακόμα καταλήξει σε κάποιες σαφείς λύσεις, με συνέπεια να παραμένει το τοξικό κλίμα του πανικού.

Επιπλέον, δεν διαφαίνονται ακόμα κάποια σαφή δείγματα για λελογισμένες αντιδράσεις ανάκαμψης στον τομέα των μεταφορών μετά την πανδημία. Προς το παρόν, το μέλλον για τους παραγωγούς πετρελαίου εμφανίζεται σκοτεινό και αβέβαιο, με τη διάχυση των επιπτώσεων της αναστολής δραστηριοτήτων να μην επηρεάζει μόνον τη βιομηχανία ενέργειας αλλά και τις χώρες που εξαρτώνται άμεσα από τις εξαγωγές αργού πετρελαίου, για να ισοσκελίσουν τους προϋπολογισμούς τους.

Αξιολογώντας τα ερείπια

Το μόνο βέβαιο αυτήν την περίοδο αφορά το γεγονός ότι οι τιμές δεν πρόκειται να επανέλθουν στα επίπεδα του 2019 τουλάχιστον έως τα τέλη του 2021, κυρίως λόγω του ότι η σταδιακή αποκατάσταση κανονικών συνθηκών λειτουργίας θα απαιτήσει μήνες με συνέπεια τη μειωμένη κατανάλωση.

Επιπλέον, η εποχή μετά την πανδημία πρόκειται να χαρακτηρισθεί από μεγάλες δομικές αλλαγές στην καταναλωτική συμπεριφορά, που αναμφισβήτητα επηρεάζουν αρνητικά την αγορά πετρελαίου. Η ανάκαμψη της ζήτησης θα εμφανισθεί περιορισμένη και χωρίς προσανατολισμό, αν μη τι άλλο γιατί δεν θα έχει αφομοιώσει τις επιπτώσεις των δομικών μεταβολών. Οι αναλυτές πλέον δεν αποδέχονται απόψεις για ανάκαμψη μορφής V, όπως είχε αρχικά υποτεθεί, κυρίως λόγω του ότι ο χρόνος αποκατάστασης των κανονικών λειτουργιών εμφανίζεται δραστικά μεγαλύτερος σε σχέση με τις αρχικές εκτιμήσεις. Οι νεότερες προβλέψεις εκτιμούν μία τιμή της τάξεως των 40 δολαρίων ανά βαρέλι προς το δεύτερο εξάμηνο του 2021 και μία πιθανή ισορροπία προς τα 45 δολάρια με το επόμενο έτος, αν και πρόκειται να αποδειχθούν υπερβολικά αισιόδοξες.

Ο Διεθνής Οργανισμός Ενέργειας (International Energy Agency - IEA) καταγράφει στη μηνιαία αναφορά του Απριλίου πλεονάσματα αποθεμάτων λόγω πανδημίας της τάξεως των 12 εκατομμυρίων βαρελιών ανά ημέρα και προβλέπει πως ο ρυθμός αυτός θα διατηρηθεί για ολόκληρο το πρώτο εξάμηνο του 2020. Ο ρυθμός δεν πρόκειται να μετριασθεί λόγω της πρόσφατης απόφασης του OPEC+ για μείωση της παραγωγής κατά 9,7 εκατομμύρια βαρέλια την ημέρα στο δίμηνο Μαΐου - Ιουνίου, λόγω του ότι απλούστατα η μείωση κρίνεται εντελώς ανεπαρκής.

Αν και ιστορική, η απόφαση μείωσης έρχεται με μεγάλη καθυστέρηση και αδυνατεί να αποτρέψει τη σχεδόν ολική καταστροφή της αγοράς, λόγω του ότι δεν διαθέτει τη δυναμική να περιορίσει τη δημιουργία αποθεμάτων. Μάλιστα οι επόμενες μέρες έως τα τέλη Μαΐου πρόκειται να χαρακτηρισθούν από την απόλυτη εξάντληση της δυναμικότητας αποθεματοποίησης. Αν και με τα τρέχοντα δεδομένα κρίνεται απαραίτητη η μείωση της παγκόσμιας παραγωγής αργού πετρελαίου κατά 20%, οι εξελίξεις θα αποδείξουν πως και αυτή δεν επαρκεί, διότι δεν συνεκτιμά πως η σταδιακή αποκατάσταση δεν επιτρέπει την άμεση ανάκαμψη της κατανάλωσης.

![]() ΕΝΤΥΠΗ ΕΚΔΟΣΗ

ΕΝΤΥΠΗ ΕΚΔΟΣΗ