Αυξήσεις στους μισθούς και τις συντάξεις με την μείωση της παρακράτησης φόρου

Αυξήσεις στις καθαρές αποδοχές των μισθωτών και συνταξιούχων λόγω της μείωσης των φορολογικών συντελεστών στη νέα κλίμακα φορολογίας εισοδήματος και των νέων αυξημένων αφορολόγητων ορίων.

Η ενεργοποίηση της νέας φορολογικής κλίμακας και η αλλαγή στην έκπτωση φόρου για τα παιδιά στα εισοδήματα του 2020 αλλάζει τη μηνιαία παρακράτηση φόρου με βάση τις ελαφρύνσεις που προβλέπονται από 1-1-2020.

Οι παράγραφοι 1 και 2 του άρθρου 15 του ν. 4172/2013 αντικαθίστανται ως εξής:

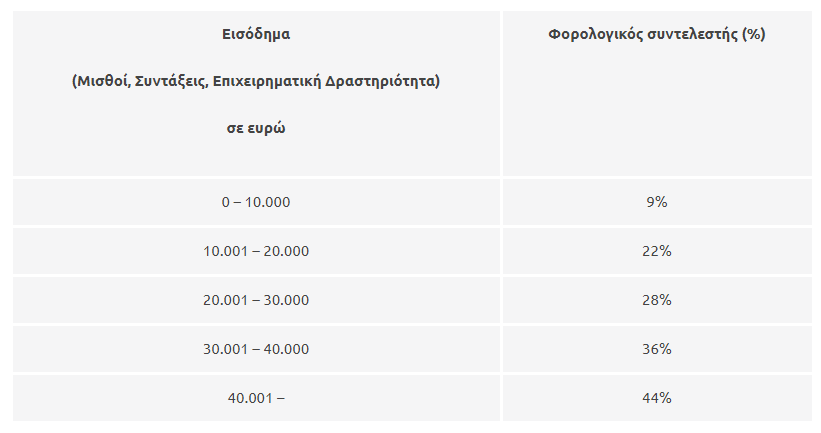

1. Το φορολογητέο εισόδημα από μισθωτή εργασία και συντάξεις υποβάλλεται σε φόρο, σύμφωνα με την ακόλουθη κλίμακα:

Όταν το πραγματικό εισόδημα των φορολογουμένων δεν υπερβαίνει το ποσό των έξι χιλιάδων (6.000) ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των εννιάμιση χιλιάδων (9.500) ευρώ και εφόσον δεν ασκείται επιχειρηματική δραστηριότητα για την οποία απαιτείται η υποβολή δήλωσης έναρξης εργασιών ή ατομική αγροτική δραστηριότητα, το εισόδημα αυτό, εξαιρουμένου του εισοδήματος από κεφάλαιο και από υπεραξία μεταβίβασης κεφαλαίου, και η προστιθέμενη διαφορά τεκμηρίων, φορολογούνται σύμφωνα με την παρούσα παράγραφο και την παράγραφο 1 του άρθρου 16.

Εάν το πραγματικό εισόδημα υπερβαίνει το ποσό των έξι χιλιάδων (6.000) ευρώ, το υπερβάλλον ποσό φορολογείται σύμφωνα με την παράγραφο 1 του άρθρου 29.

Οι διατάξεις του παρόντος άρθρου εφαρμόζονται και για τους φορολογούμενους που διέκοψαν την επιχειρηματική τους δραστηριότητα, για το εισόδημα που απέκτησαν μετά τη διακοπή της.

2. Η παράγραφος 1 δεν εφαρμόζεται για το εισόδημα από μισθωτή εργασία που αποκτούν:

α) οι αξιωματικοί που υπηρετούν σε πλοία του Εμπορικού Ναυτικού και το οποίο φορολογείται με φορολογικό συντελεστή δεκαπέντε τοις εκατό (15%), και

β) το κατώτερο πλήρωμα που υπηρετεί σε πλοία του Εμπορικού Ναυτικού και το οποίο φορολογείται με φορολογικό συντελεστή δέκα τοις εκατό (10%).

Τα ως άνω εισοδήματα φορολογούνται αυτοτελώς με εξάντληση της φορολογικής υποχρέωσης των δικαιούχων τους μόνο γι’ αυτά.

Εξαιρετικά για τους αξιωματικούς και το κατώτερο πλήρωμα, που είναι φορολογικοί κάτοικοι αλλοδαπής, για το εισόδημα που αποκτούν από μισθωτή εργασία σε πλοία του Εμπορικού Ναυτικού με ελληνική σημαία, που εκτελούν αποκλειστικά διεθνείς πλόες, με την παρακράτηση του φόρου εισοδήματος που διενεργείται με τους συντελεστές των περιπτώσεων α΄ και β΄ της παραγράφου 2 του άρθρου 15 και της ειδικής εισφοράς αλληλεγγύης που διενεργείται με τις διατάξεις της παραγράφου 6 του άρθρου 43Α του νόμου αυτού, εξαντλείται η φορολογική τους υποχρέωση μόνο γι’ αυτά.»

Άρθρο 9

Τροποποίηση του άρθρου 16 του ΚΦΕ, σχετικά με τη μείωση φόρου εισοδήματος

Οι διατάξεις του άρθρου 16 του ν. 4172/2013 αντικαθίστανται ως εξής:

1. Ο φόρος που προκύπτει κατά την εφαρμογή του άρθρου 15 μειώνεται κατά το ποσό των επτακοσίων εβδομήντα επτά (777) ευρώ για τον φορολογούμενο χωρίς εξαρτώμενα τέκνα, όπως αυτά ορίζονται στο άρθρο 11.

Η μείωση του φόρου ανέρχεται σε οκτακόσια δέκα (810) ευρώ για τον φορολογούμενο με ένα (1) εξαρτώμενο τέκνο, σε εννιακόσια (900) ευρώ για δύο (2) εξαρτώμενα τέκνα, σε χίλια εκατόν είκοσι (1.120) ευρώ για τρία (3) εξαρτώμενα τέκνα και σε χίλια τριακόσια σαράντα (1.340) ευρώ για τέσσερα (4) εξαρτώμενα τέκνα.

Για κάθε επιπλέον εξαρτώμενο τέκνο μετά το τέταρτο, η μείωση του φόρου αυξάνεται κατά διακόσια είκοσι (220) ευρώ για κάθε επόμενο τέκνο. Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου.

2. Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις, το οποίο υπερβαίνει το ποσό των δώδεκα χιλιάδων (12.000) ευρώ, το ποσό της μείωσης μειώνεται κατά είκοσι (20) ευρώ ανά χίλια (1.000) ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις μέχρι του ποσού της μείωσης του φόρου της παραγράφου 1 του παρόντος άρθρου. Οι προβλέψεις του προηγούμενου εδαφίου δεν εφαρμόζονται για φορολογούμενους με πέντε (5) εξαρτώμενα τέκνα και άνω.»

Ενδεικτικά οι μηνιαίες κρατήσεις φόρου εισοδήματος για μισθωτούς και συνταξιούχους θα μειωθούν από την 1-1-2020 ως εξής:

– έως 14,75 ευρώ για όσους μισθωτούς του δημόσιου τομέα και συνταξιούχους λαμβάνουν πάνω από 617 ευρώ κάθε μήνα και δεν έχουν παιδιά. Οι μισθωτοί του ιδιωτικού τομέα χωρίς παιδιά θα δουν αύξηση στις μηνιαίες αποδοχές τους έως 12,64 ευρώ.

– έως 13,33 ευρώ για όσους μισθωτούς του δημοσίου και συνταξιούχους λαμβάνουν πάνω από 633 ευρώ κάθε μήνα και έχουν ένα παιδί. Για τους εργαζόμενους του ιδιωτικού τομέα το μηνιαίο όφελος φθάνει έως τα 11,43 ευρώ.

– έως 16,67 ευρώ για όσους μισθωτούς του δημοσίου τομέα και συνταξιούχους λαμβάνουν πάνω από 7Ο0 ευρώ κάθε μήνα και βαρύνονται με 2 τέκνα. Οι μισθωτοί του ιδιωτικού τομέα θα έχουν όφελος μηνιαίο όφελος φθάνει έως τα 14,29 ευρώ.

– μέχρι 26,67 ευρώ για τους δημοσίους υπαλλήλους και συνταξιούχους που λαμβάνουν πάνω από 682 ευρώ κάθε μήνα και βαρύνονται με 3 παιδιά. Όσοι εργάζονται στον ιδιωτικό τομέα θα διαπιστώσουν αύξηση στις μηνιαίες αποδοχές τους έως και 22,86 ευρώ.

Οι μειώσεις αυτές στην παρακράτηση φόρου συνεπάγονται αντίστοιχα ισόποσες αυξήσεις στα καθαρά ποσά αποδοχών που λαμβάνουν κάθε μήνα οι μισθωτοί και συνταξιούχοι.