Ξέφυγαν οι τράπεζες: Τι χρεώνουν σε αλλαγή PIN, επανέκδοση κάρτας, ανάληψη, ερώτηση υπολοίπου (pic)

Η πίεση για βελτίωση της κερδοφορίας από τη μια και η προσπάθεια να στρέψουν την πελατεία τους στη χρήση ηλεκτρονικών μέσων συναλλαγών, που έχουν χαμηλότερα λειτουργικά κόστη από τα παραδοσιακά, έχουν ωθήσει τις τράπεζες να επιβάλλουν πλήθος χρεώσεων.

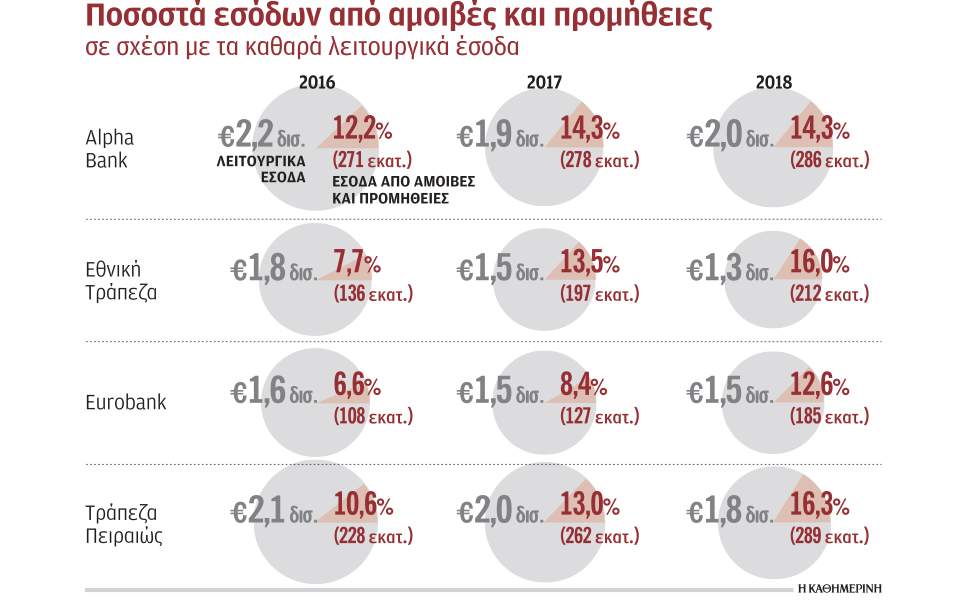

Τα τελευταία χρόνια, μάλιστα, τα έσοδα από προμήθειες ως ποσοστό της συνολικής οργανικής κερδοφορίας αυξάνονται. Αυξάνονται όμως και οι αντιδράσεις των πελατών τους, ειδικά εκείνων που είναι λιγότερο εξοικειωμένοι με τα νέα μέσα που προσφέρουν τα πιστωτικά ιδρύματα.

Οπως προκύπτει από τα σχετικά έντυπα που περιλαμβάνουν τις χρεώσεις που επιβάλλουν οι τράπεζες και τα οποία είναι αναρτημένα στις ιστοσελίδες τους, προμήθειες εισπράττονται πλέον όχι μόνο για τις συνήθεις τραπεζικές συναλλαγές, όπως τα εμβάσματα, αλλά και για μια σειρά υπηρεσιών που μέχρι σήμερα παρέχονταν δωρεάν, όπως η επανέκδοση ή η ανανέωση χρεωστικής κάρτας, η έκδοση PIN σε περίπτωση που ο κάτοχος της κάρτας ξέχασε το αρχικό ή ακόμη και η ενημέρωση για την κίνηση του λογαριασμού όταν ο πελάτης ζητάει εκτύπωση μέσω του ATM.

Πρόσφατα, η Εθνική Τράπεζα ανακοίνωσε ότι επιβαρύνει από τις αρχές του μήνα με 0,20 ευρώ την ερώτηση υπολοίπου λογαριασμού όταν γίνεται σε ΑΤΜ άλλης τράπεζας εντός Ευρωζώνης, ενώ με 0,15 ευρώ χρεώνει πλέον την εκτύπωση των τελευταίων κινήσεων, ακόμη και αν ο πελάτης χρησιμοποιεί το ΑΤΜ της τράπεζας. Να σημειωθεί ότι όλες οι τράπεζες είχαν προχωρήσει το καλοκαίρι στην επιβολή προμήθειας 2 έως 3 ευρώ στους κατόχους χρεωστικών καρτών όταν κάνουν ανάληψη μετρητών από ΑΤΜ άλλης τράπεζας, διευρύνοντας τη συγκεκριμένη χρέωση όχι μόνο για τους κατόχους καρτών ξένων τραπεζών, αλλά και για τους Ελληνες. Η επιβάρυνση για την επανέκδοση του PIN επιβαρύνεται με 3 ευρώ από τη Eurobank, ενώ με προμήθεια 5 ή 6 ευρώ επιβαρύνεται η ανανέωση της χρεωστικής κάρτας (συνήθως συμβαίνει έπειτα από 5 χρόνια), αλλά και η ανανέωσή της ύστερα από απώλεια ή κλοπή. Η επιβάρυνση αυτή έχει υιοθετηθεί από όλες τις τράπεζες, ενώ ορισμένες, όπως η Τράπεζα Πειραιώς, επιβάλλουν συνδρομή και σε έκδοση συγκεκριμένων καρτών με ειδικά προνόμια.

Η συνδρομή στις πιστωτικές κάρτες, μια υπηρεσία που ήταν χωρίς χρέωση στο παρελθόν, έχει υιοθετηθεί από όλες τις τράπεζες και το κόστος διαμορφώνεται πλέον στα 25 έως 30 ευρώ για τις απλές κάρτες MasterCard ή Visa, με μικρές διαφοροποιήσεις, όπως η δωρεάν συνδρομή για έξι μήνες ή ένα χρόνο. Η ετήσια συνδρομή στις πιστωτικές κάρτες περιορίζεται στα 15-20 ευρώ για κάθε πρόσθετη κάρτα, πρακτική που έχει υιοθετηθεί σχεδόν από όλες τις τράπεζες, ενώ για τις αναβαθμισμένες κάρτες Platinum ή Gold η συνδρομή είναι πολλαπλάσια, αφού συνοδεύεται με πρόσθετα προνόμια.

Πολλές από τις χρεώσεις που επιβάλλουν οι τράπεζες στοχεύουν στο να περιορίσουν τις συναλλαγές μέσω καταστημάτων και να στρέψουν τους καταναλωτές στα εναλλακτικά δίκτυα. Ενδεικτική είναι η περίπτωση της Alpha Bank, που χρεώνει την πληρωμή πιστωτικών καρτών μέσω του καταστήματος με 3 ευρώ τη συναλλαγή εάν η πληρωμή γίνει με χρέωση λογαριασμού και με 5 ευρώ εάν η πληρωμή γίνει με καταβολή μετρητών.

Το βάρος που δίνεται στις προμήθειες αποδίδεται στις επενδύσεις που έχουν πραγματοποιήσει οι τράπεζες τα τελευταία χρόνια στα εναλλακτικά δίκτυα, η χρήση των οποίων, αν και όχι ανέξοδη, είναι κατά πολύ φθηνότερη. Βασική αιτία είναι επίσης ότι οι τράπεζες επιχειρούν να αντισταθμίσουν τις απώλειες που έχουν από τα έσοδα τόκων, που βαίνουν σταθερά μειούμενα τα τελευταία χρόνια λόγω της μειωμένης χρηματοδότησης.

ΠΗΓΗ: kathimerini.gr