Η νέα κλίμακα φορολογίας εισοδήματος μισθωτών

Μεταβολή της κλίμακας φορολογίας εισοδήματος από μισθούς, συντάξεις και επιχειρηματική δραστηριότητα και της μείωσης του φόρου.

Με τα άρθρα 6 και 9 του ν. 4646/2019 τροποποιήθηκε η κλίμακα φορολογίας εισοδήματος από μισθωτή εργασία, συντάξεις και ατομική επιχειρηματική δραστηριότητα (άρθρο 15 του ΚΦΕ) καθώς και οι διατάξεις αναφορικά με τη μείωση του φόρου που υπολογίζεται για μισθωτούς και συνταξιούχους στη βάση του αριθμού των εξαρτώμενων τέκνων τους (άρθρο 16 του ΚΦΕ).

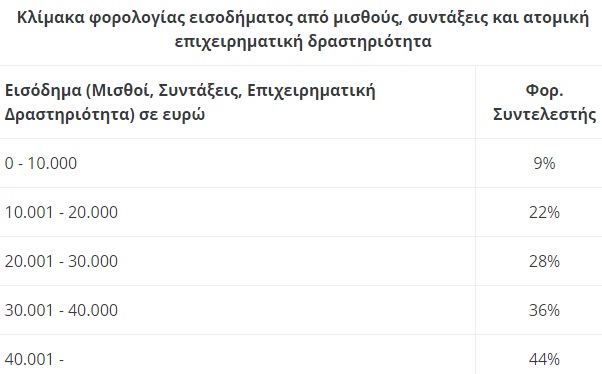

Η νέα κλίμακα φορολογίας εισοδήματος, η οποία εφαρμόζεται για τα εισοδήματα που αποκτώντα στα φορολογικά έτη που αρχίζουν από 1/1/2020 και μετά, είναι η ακόλουθη:

Επί του φόρου που προκύπτει βάσει της ανωτέρω κλίμακας, υπολογίζεται μείωση φόρου, σύμφωνα με το άρθρο 16 του Κώδικα Φορολογίας Εισοδήματος.

Η μείωση αυτή του φόρου εισοδήματος, η οποία έχει εμμέσως αντικαταστήσει το αφορολόγητο κλιμάκιο της κλίμακας φορολογίας εισοδήματος, συνδέεται με τον αριθμό των εξαρτώμενων τέκνων του φορολογούμενου.

Αναλυτικότερα, για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2020 και επόμενα, ο φόρος που προκύπτει βάσει της κλίμακας μισθωτών - συνταξιούχων μειώνεται κατά το ποσό:

Tων 777 ευρώ για το φορολογούμενο χωρίς εξαρτώμενα τέκνα,

Tων 810 ευρώ για το φορολογούμενο με ένα (1) εξαρτώμενο τέκνο,

Tων 900 ευρώ για το φορολογούμενο με δύο (2) εξαρτώμενα τέκνα,

Tων 1.120 ευρώ για το φορολογούμενο με τρία (3) εξαρτώμενα τέκνα και

Tων 1.340 ευρώ για φορολογούμενο με τέσσερα (4) εξαρτώμενα τέκνα.

Για κάθε επιπλέον εξαρτώμενο τέκνο, η μείωση του φόρου αυξάνεται κατά διακόσια είκοσι (220) ευρώ για κάθε επόμενο τέκνο.

Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου (δεν προκύπτει, δηλαδή, σε καμία περίπτωση, επιστροφή φόρου για το φορολογούμενο από αυτή την αιτία).

Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις, το οποίο υπερβαίνει το ποσό των 12.000 ευρώ, το ποσό της μείωσης κατά τα ανωτέρω μειώνεται κατά 20 ευρώ ανά 1.000 ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις. Η πρόβλεψη αυτή των διατάξεων δεν εφαρμόζεται για φορολογούμενους με πέντε (5) εξαρτώμενα τέκνα και άνω.

Βάσει των ανωτέρω, τα αφορολόγητα όρια εισοδήματος από μισθούς και συντάξεις διαμορφώνονται ανάλογα με τον αριθμό των εξαρτώμενων τέκνων ως εξής:

Πηγή: Forin.gr